Kredyt na firmę w Twoim zasięgu

- Kredyt na firmę, dzięki pożyczce?

- Jak skutecznie zarządzać długiem?

- Jak zbudować atrakcyjną dla banku historię kredytową?

Czyli jak pożyczka może stać się trampoliną do tradycyjnego finansowania bankowego?

Finansowanie jest krwiobiegiem każdej przedsiębiorczej inicjatywy, a jego adekwatne zarządzanie może stanowić o sukcesie lub upadku firmy. Pożyczki biznesowe ujawniają się jako znaczące narzędzie biznesowe, otwierające przed przedsiębiorcami drzwi do świata szeroko zakrojonego finansowania bankowego. W jaki sposób strategiczne wykorzystanie pożyczek pozabankowych może służyć budowaniu solidnej historii kredytowej i optymalizacji profilu ryzyka przedsiębiorstwa? Jak w efekcie końcowym podobne posunięcie ułatwia dostęp do tradycyjnej formy finansowania zewnętrznego jakim jest kredyt na firmę?

Budowanie historii kredytowej firmy za pomocą pożyczek

Zdolność do pozyskiwania kapitału w kluczowych momentach rozwoju biznesu może decydować o jego przyszłości. Poprzez terminową spłatę zobowiązań, firmy demonstrują swoją wiarygodność i zdolność do zarządzania finansami. A to z kolei, stanowi kluczowy element analizowany przez banki przy rozpatrywaniu wniosków kredytowych. Skuteczne wykorzystanie pożyczek świadczy o zdolności kredytowej przedsiębiorstwa. Może także być kluczowym argumentem przy negocjacjach z bankami o kredyt na firmę.

Optymalizacja profilu ryzyka przedsiębiorstwa pod kredyt na firmę

Po pierwsze, zarządzanie długiem i optymalizacja profilu ryzyka są kluczowe dla zbudowania zaufania wśród instytucji finansowych. Po drugie, poprzez skuteczne wykorzystanie pożyczek, firmy mogą demonstrować swoje umiejętności w zakresie zarządzania finansami. Przedstawimy metody, które pomagają przedsiębiorstwom w poprawie ich wizerunku jako kredytobiorców. Oczywiście, podkreślając przy tym, jak odpowiednie zarządzanie zobowiązaniami może przyczynić się do lepszych warunków finansowania.

Nasze pożyczki służą Wam od 15 lat – SPRAWDŹ RATĘ

DZIAŁANIA NAPRAWCZE:

- Systematyczna analiza zdolności kredytowej

Pozwala na wczesne wykrywanie potencjalnych problemów. Musi uwzględniać wskaźniki finansowe, przepływy pieniężne oraz inne kluczowe parametry finansowe. - Strategiczne planowanie długów

Oznacza zaciąganie długów z klarownym celem, na przykład inwestycji w rozwój firmy, a nie do pokrywania bieżących wydatków operacyjnych. - Optymalizacja struktury kapitału

Zbyt wysoki udział długu może zwiększać ryzyko finansowe, podczas gdy zbyt duża ilość kapitału własnego może obniżyć rentowność. - Terminowa spłata zobowiązań

Regularne i terminowe spłacanie zobowiązań, zwłaszcza tych pozabankowych, stanowi jasny sygnał dla banków, że firma jest wiarygodna i odpowiedzialna finansowo. - Transparentna komunikacja z kredytodawcami: Regularny kontakt i udostępnianie służących ocenie raportów.

- Zarządzanie ryzykiem finansowym: Zabezpieczenia czy dywersyfikacja źródeł finansowania może znacząco zwiększyć postrzeganie firmy jako stabilnego i bezpiecznego kredytobiorcy.

Analiza SWOT jako narzędzi pożyczkowe? Co o niej wiesz?

Wyjście z długów, a kredyt na firmę

Pożyczki pozabankowe mogą służyć jako narzędzie do restrukturyzacji długów, umożliwiając firmom wyjście z trudnej sytuacji finansowej. Jak strategiczne wykorzystanie pożyczek może przyczynić się do poprawy płynności finansowej? Jak wpływa to na zdolność firmy do zaciągania i obsługi dalszych zobowiązań.

- Konsolidacja zadłużenia: Wykorzystaj pożyczkę do spłaty istniejących długów, konsolidując je w jedno zobowiązanie z potencjalnie niższym oprocentowaniem.

- Budowanie historii kredytowej: Regularna spłata pożyczki może pomóc w budowaniu pozytywnej historii kredytowej, otwierając drogę do korzystniejszych form finansowania.

- Finansowanie krótkoterminowych potrzeb: Użyj pożyczek do szybkiego pozyskania środków na pokrycie krótkoterminowych potrzeb biznesowych, zapewniając ciągłość operacyjną.

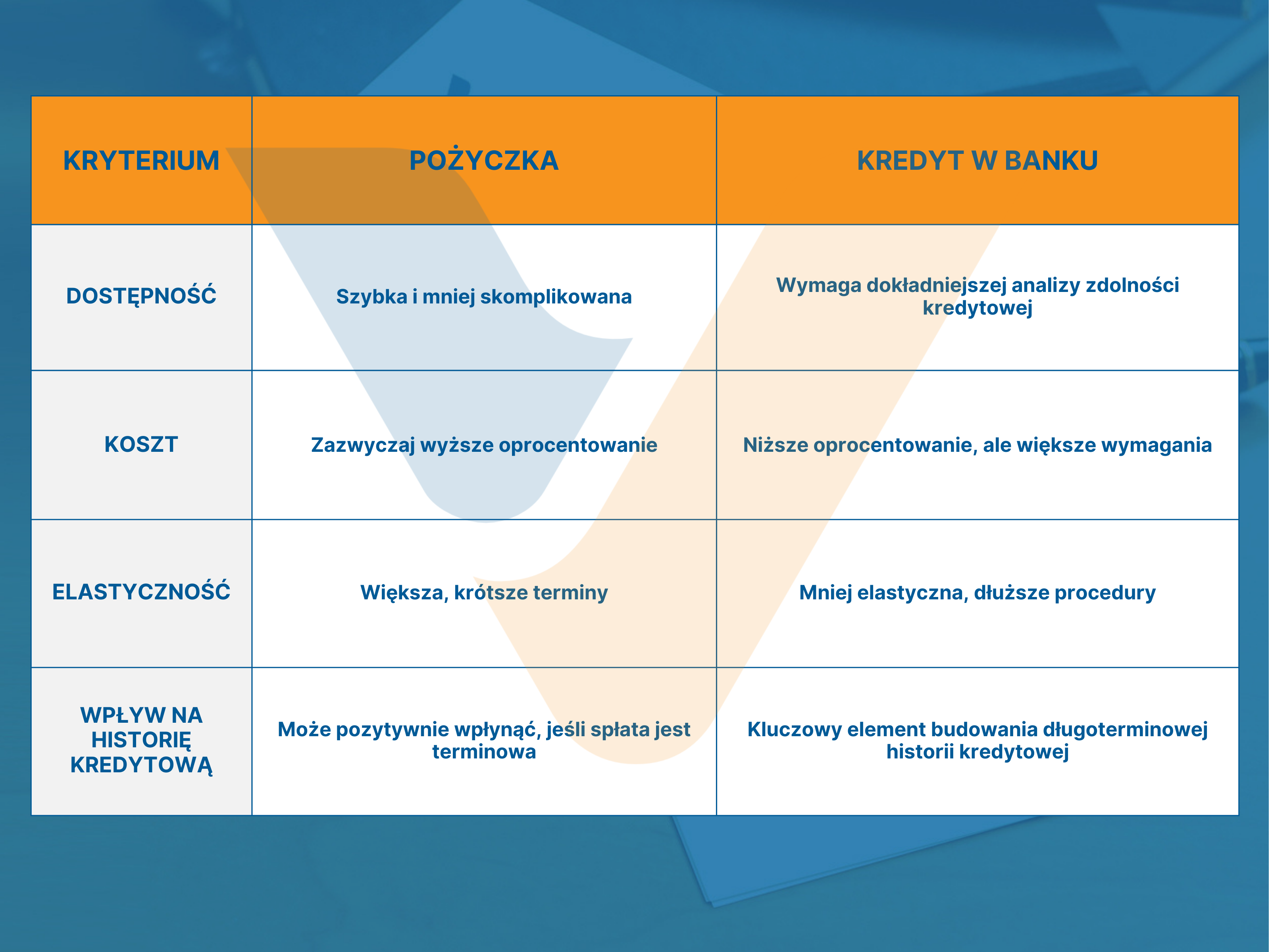

Porównanie: Kredyt na firmę, a pożyczka

Ten artykuł zapewnia informacje edukacyjne i nie ma na celu udzielania porad prawnych, finansowych lub podatkowych.

1 marca 2024 145 odsłon